コロナ禍の住宅購入のポイントとは!?

江戸川区の不動産エージェント江戸川不動産情報館・金野秀樹(コンノヒデキ)です。

本日のテーマは「コロナ禍の住宅購入のポイント」についてです。

参考にして下さい。

目次

コロナ禍の住宅購入でおさえておきたいポイント

社会・経済・生活には、コロナショックの影響が以前続いています。

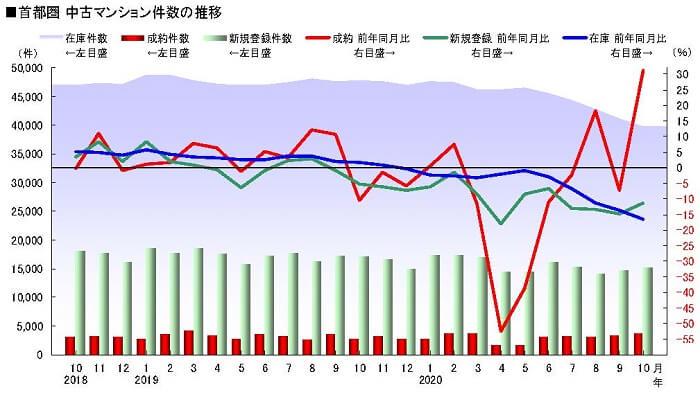

そんな中、実需用※の不動産市場は、緊急事態宣言により取引件数が大幅に減少しましたが、緊急事態宣言解除後は、じわじわと戻ってきており、中古マンション市場の取引件数は、8月は前年同月比で約20%増、9月はマイナス約7%と一旦下落しましたが、10月は前年同月比約30%と繁忙期なみの水準となっております。

※実需用とは、自分や家族・親族が住む為に購入することを言います。

ちなみに、昨年の10月は消費増税がありましたので、その影響で取引件数が減少していましたので、それを踏まえますと約20%増くらいでしょうか。

直近の不動市場の動向は下記の記事を参考にして下さい。

住宅購入の検討方法にも変化が見られる、といったニュースもあります。

大きな変化はオンラインシステムの活用でしょうか。

弊社もご多分に漏れず、4月から「zoom」を導入しました。

会場を借りて開催していた消費者向けの「家を買うなら知っておきたい情報セミナー」も、オンラインセミナーに切り替えました。

個別相談も、ほぼオンラインです。

物件のご案内やご契約に関しては、対面で行っていますが、いつでもオンラインによる契約が出来るように対応の準備はしています。

もう一つの大きな変化はテレワークの浸透でしょう。

都心への集中需要が緩和され、郊外物件のニーズが高まっている、といった流れもあるようです。

また、マンションでもテレワーク用の書斎があるなど、間取りについても人気のタイプに変化があるようです。

本日は、そんなコロナ禍における住宅購入のポイントについて解説していきます。

売り手市場

一部のアンケートでは、「今が売り時だと思う」や「どちらかというと売り時だと思う」と回答した売主が、約50パーセントに上る、という情報がありました。

前述しました通り、中古マンション市場は、8月と10月は、繁忙期なみの取引件数となっています。

上記の東日本不動産流通機構のレポートをご参照頂ければ、わかります通り、成約件数は8月・10月と前年同月比を大きく上回っています。

そして、流通している物件の在庫・新規登録件数の減少傾向が続いている事が分かります。

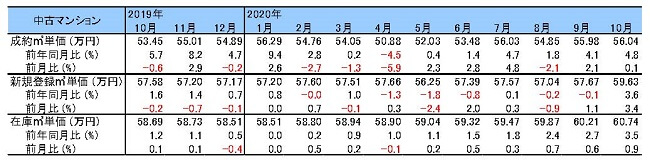

それでは相場はどうなのでしょうか?

上記の成約㎡単価の推移を見てみると、相場は下落していないのが分かります。

以上の点から「売り手市場」と言っても良いのではないでしょうか。

アベノミクス以降、ここ数年の不動産価格を見てみると、都心などでは大幅な価格上昇の傾向が続いていました。

今後、コロナショックの影響を受けて、家計が破綻し、自宅を手放す選択をする方が増えてくる可能性がありますので、新規登録件数が増えてくるかもしれませんが、現時点では何とも言えないのが実情です。

何故なら、人は自宅を手放すことは最終手段と考えており、ギリギリまで我慢する傾向にあるからです。

結果、本来は打てる手立てがあったのに、任意売却や競売となってしまう方もいらっしゃいます。

私もそういう方の任意売却のお手伝いをしたことがあります。

もし家計が苦しい状況の方は、早めに金融機関に相談するのが定石です。

これは忘れないで下さい。

ちなみに、任意売却や競売の場合、通常の取引よりもかなり売却価格が低くなってしまいます。

まだ余力があるうちに、早めに自宅の売却を検討しましょう。

と言っても、これが一筋縄ではいかないのですが…

コロナ禍は買い時?

それでは、売り手市場である今の不動産市場において、住宅購入検討者にとっては買い時と言えるのでしょうか?

現時点では、不動産相場は減少傾向にありません。

では、コロナショックの影響を受けて、任意売却や競売等の増加で、物件価格が下がるのを待つ、という判断はどうなのでしょうか?

正直、これはあまりお勧め出来ません。

何故なら、もし賃貸住宅にお住まいの方であれば、待っている間の家賃は掛け捨てですし、仮に金利が上昇した場合は、相場が下がったとしても、値下げ分以上に、家賃と金利の負担が大きくなる可能性があるからです。

ちなみに、実際の購入検討者の意識調査では、3割近い方が「買い時だと思う」と判断しているようです。

その理由としては、「住宅ローンの金利が低水準だから」という方が6割を超えました。

フラット35の35年間固定の金利でも1パーセント台前半、変動金利にすると0.5%前後、という金利は、いわば空前の低金利と呼ばれる状態です。

不動産価格の下落を待つ間に、金利が上がってしまえば、不動産価格の下落分などはすぐに相殺されてしまいます。

ちなみに、「5000万円・35年借入・1.11%」で借入した場合に、金利が0.1%上がった場合の利息総額の差額は「約100万円」です。

0.2%であれば「約200万円」、0.3%であれば「約300万円」です。

1%の上昇がすぐに起きるとは思いませんが、0.3%くらいなら一年後に上がっていてもおかしくありません。

そして、その間に支払った家賃は、何度も言いますが、掛け捨てで戻ってきません。

毎月10万円の家賃であれば、一年間で120万円、二年間で240万円です。

さらに、相場が下がってきたとしても、都合よく希望条件に合う物件が出るとは限らないのです。

もちろん必ず金利が上がるとは言えませんが、同時に不動産相場が下がる確証もないわけです。

資産価値が維持しやすい物件を選ぶ

家計を苦しくさせる「高過ぎる物件」を選択することは勿論避けた方が良いですが、弊社では「資産価値が維持しやすい物件を選ぶこと」を推奨しています。

資産価値が維持しやすい物件の場合

たとえば、5000万円で購入した物件が、10年後に4500万円で売却出来れば、5,000万円-4,500万円=500万円、10年で割ると住宅費は年間50万円です。

※不動産売買の諸費用や、固定資産税等は考慮していません。

50万円÷12ヶ月で、1ヶ月約42,000円で住めた計算になります。

資産価値が維持しにくい物件の場合

一方で、3000万円で購入した物件が、10年後に1500万円でしか売却出来なければ、3,000万円-1,500万円=1,500万円、10年で割ると住宅費は年間150万円です。

※不動産売買の諸費用や、固定資産税等は考慮していません。

150万円÷12ヶ月で、1ヶ月125,000円で住んだ計算となります。

購入価格が2000万円違うとしても、総支出で見れば、資産価値が維持しにくい物件を購入することが賢い選択であることは明白なのです。

資産価値が維持しやすい物件は「貯蓄出来る物件」となり、資産価値が維持出来ない物件は「消費するだけの物件」となってしまうのです。

住替えの予定はないという方も注意すべき事情

なかには、住替えの予定はないからとおっしゃる方もいらっしゃいます。

流動性の低い「資産価値が維持しにくい物件」を購入する場合には、将来の突発的なライフイベントに対応する為の備えが必要です。

住替えたくはないけど、住替えざるおえない事態になったときに、住宅ローンの残債が売却価格を上回っている場合には、持ち出しの資金が必要です。

駄目なら、賃貸にすれば良いという方もいらっしゃいますが、基本的には、住宅ローンは住む為のローンですから、賃貸に出すことは認められません。

勿論、例外もあります。

急な転勤、親御さんの介護等の理由は、金融機関によっては認めてくれる場合があります。

しかしながら、借り手がつきやすい物件であれば良いのですが、総じて「資産価値が維持しにくい物件」は借り手もつきづらいのが現実です。

借り手がついたとしても、修繕維持費・固定資産税等のランニングコストはかかりますし、空室リスクも当然付きまといます。

住宅購入は立地と金利に左右される

消費するだけの住宅購入になるかどうかは「立地」と「金利」に左右されます。

買ってはいけない物件とは

将来的にも、買いたい人・借りたい人が多くいる「需要がある立地にあること」が重要な要素なのです。

駅から遠い、洪水被害や液状化の危険性がある、将来のインフラ整備維持が難しい、といったエリアは避けるようにすることが賢明な選択なのです。

マンションの場合は、管理状態や耐震性も必ず確認しましょう。

住宅ローンの金利動向も注視する

住宅購入の総支出を決める要素として、大きな割合を占めるのは住宅ローンの金利です。

物件の高い安いだけでなく、住宅ローン金利の動向についても、アンテナを張るようにしましょう。

自分がどの金利を選択すべきなのかは、売りたいだけの不動産事業者や貸したいだけの金融機関に決められてはいけません。

自分で知識を持ち、自分の判断で決断する必要があります。

また、あなたの利益を第一義とする信頼出来る住宅購入のパートナー探しも重要な要素と言えるでしょう。

江戸川不動産情報館は、買主様の為の不動産エージェント「バイヤーズエージェント」として、今後も不動産関連の情報を発信していきます。

この記事を書いた不動産エージェント

【氏名】金野 秀樹(こんの ひでき)

業界歴15年を超えるベテランエージェント!

歯に衣着せぬ提案で、お客様の悩みを解決するのが生きがい。

将来は、不動産業界の毒蝮三太夫?を目指しているというウルトラマン好き(毒蝮三太夫さんは、ウルトラマンシリーズでアラシ隊員・フルハシ隊員を演じました)の特撮育ちでありながら、意外とロマンチストな一面もあり。

「お客様に心強い」と言われることに喜びを感じつつ、常に緊張感を忘れないように心掛けている。

日々、新しい知識を求めており、様々な記事・書籍・セミナー等で法改正情報や知識を収集するのが「ライフワーク」である。

サービス精神旺盛なのか、ネガティブ情報も含め、徹底的に情報開示をする為、提案時間は長め(平均3時間)である。

勿論、お客様のご予定に合わせて時間は調節していますのでご安心下さい。

【資格】上級宅建士・2級ファイナンシャル・プランニング技能士(AFP・日本FP協会認定)等

もっと詳しく知りたい方はこちらから

ご相談はこちらから

【WEBセミナー】家を買うなら知っておきたい情報セミナー

高額な不動産・住宅購入時にはしっかりとお金の戦略をたてる必要があります。

しかしながら、不動産業者や金融機関の提案は、立場上どうしてもポジショントークになりがちです。

FPへの相談も、不動産に精通していないFPさんの場合、???な提案、一般論でしかない、結局ポジショントーク?ということも多いです。

不動産業界15年超でAFP資格者でもある不動産エージェントが、正しいお金の戦略のポイントをポジショントーク一切なしで、実際の事例を交えながらレクチャー致します。

・正しい予算の考え方

・住宅ローン金利の選び方

・ライフプランニング・資金計画の重要性

【売り込み一切なし!情報満載で売り込む暇がそもそもありません】

江戸川不動産情報館のセミナーは、不動産購入を「目的」ではなく「手段」にするセミナーです。セミナーでは、売り込みは一切ありません。お客様の貴重なお時間を頂きますので、徹底的に不動産の賢い購入術(買ってはいけない物件・不動産価格の決まり方等)、不動産業界の仕組み(不動産屋に騙されない方法等)を時間いっぱいにお伝えします。その為、物件を売り込む暇はありません。セミナー受講後、弊社をご利用するかしないかご判断下さい。不満足の場合は、一切の連絡をしない事をお約束致します。

【セミナーでお話しする内容】

「貯蓄になる家?負債になる家?」「不動産の資産価値とは?」

「生き残る街?捨てられる街?」「買ってはいけない物件」

「バイヤーズエージェントって何者?」「不動産の買い時はいつ?」

「家余り 人口減少時代の家探し」

「不動産業界の仕組み」

「不動産営業マンの思考」

「不動産事業者の大好きな儲かる物件とは?」

「購入予算の考え方」「金利の選び方」

and more