住宅ローン変動金利が6割強

江戸川区の不動産エージェント江戸川不動産情報館・金野秀樹(コンノヒデキ)です。

本日のテーマは「住宅ローンの貸出金利」についてです。

参考にして下さい。

目次

住宅ローンは変動金利が根強い人気

昨今の住宅ローンは、超低金利な状態が続いています。

結果、低金利に慣れ親しんだ環境によって「変動金利」に対する抵抗感を少なくしています。

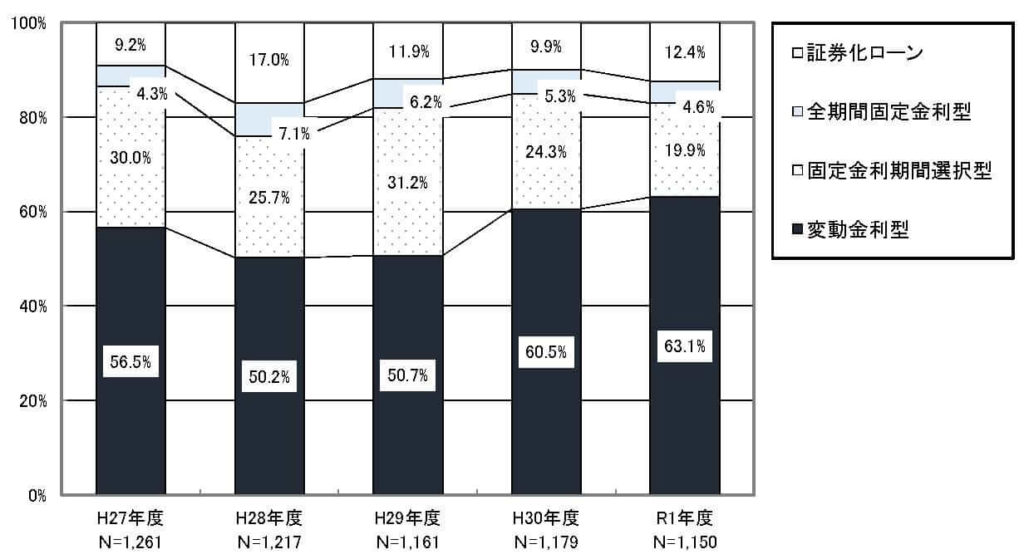

国土交通省が民間金融機関の協力のもと行っている「令和2年度民間住宅ローンの実態に関する調査」の結果では、新規貸出額における金利タイプ別の割合で、変動金利型が「63.1%」、全期間固定の証券化ローン(フラット35)と全期間固定型の合計が「17%」、固定金利期間選択型が「19.9%」でした。

圧倒的に変動金利型が根強い人気と言えるでしょう。

金利が低いのが選ぶ決め手

住宅支援機構のよる住宅ローン利用者の実態調査では、融資を受けた住宅ローンを選んだ理由をみると、「金利が低い」を理由にした割合が「72.6%」、次いで「住宅・販売業者(営業マン等)の勧め」を理由にした割合が「20.6%」となっています。

誰でも簡単に金利が調べられる

消費者が選択した低金利の住宅ローンは、ネット検索をすれば誰もが簡単に探すこと出来ます。

例えば、価格ドットコムといった検索サイトです。

住宅ローンを選択するときは、ついつい金利だけに目が行きやすいですが、昨今では金利の低さだけではなく、団体信用生命保険の充実度で選らばれる方の割合も多いようです。

金利上昇以外のリスクとは?

住宅ローンを組む際には、金利上昇以外の家計リスクを無視してはいけません。

仮に住宅ローンの金利が上昇しなかったとしても、子供の成長による教育費の増加や不景気による給与やボーナスの減少、思いがけない出費、親の介護による出費等々、生活環境の変化や将来に対するリスクは誰にでも存在します。

もし住宅ローンを目一杯に組んでしまうと余裕がなくなってしまい、不測の事態に対応が出来なくなります。

その為、借入金額はある程度の余裕をもって検討する必要があります。

ライフプランニングで将来のリスクを見える化

住宅ローンを組み際の一つの指標として、返済負担率というものがあります。

これは、自身の収入に対する住宅ローン返済額の割合がどれくらいかという指標です。

例えば、年収1,000万円の方が年間300万円の住宅ローン返済額であれば、返済負担率は「30%」です。

多くの金融機関は「35%」を一つの目安として審査しています。

しかしながら、このパーセンテージはあくまでも金融機関の指標でしか過ぎません。

それぞれの家族構成・ライフスタイル・ライフプランニングによって、本当に借りて良い借入額は変わってきます。

目安では「25%」くらいが妥当だと言われていますが、これはあくまでも一般論です。

住宅購入検討時は、ライフプランニングをしっかりと行って、住宅ローンの負担率がどれくらいまでであれば、将来にリスクがないかと見える化しましょう。

様々なランニングコストがかかってくる

住宅購入時には、住宅ローンの他にも、固定資産税・都市計画税・損害保険・修繕費といったランニングコストがかかってきます。

どのタイミングで、どれくらいのお金がかかるのかも、ライフプランニングで見える化しておくと良いでしょう。

また、ライフプランニングでは、「住宅支出」だけではなく、その他の人生の三大支出である「教育支出」「老後支出」も見える化します。

まとめ

住宅購入時のお金に係る検討事項は、住宅ローンだけではありません。

住宅ローン控除、住宅取得資金としての贈与税等、税制は現在および将来において、金利以上に家計に影響します。

「いくら借入するのか?」「住宅名義の持分はどうするのか?」「贈与・相続対策は?」等税対策も考慮する必要もあります。

早い段階で、担当の不動産エージェントに相談した方が良いでしょう。

専門性の高い税計算は、税理士や所管の税務署に必ず確認することを忘れないで下さい。

江戸川不動産情報館は、買主様の為の不動産エージェント「バイヤーズエージェント」として、今後も不動産関連の情報を発信していきます。

不動産エージェントとWEB作戦会議

オンラインで不動産エージェントとWEB作戦会議をしてみませんか?

この記事を書いた不動産エージェント

【氏名】金野 秀樹(こんの ひでき)

業界歴15年を超えるベテランエージェント!

歯に衣着せぬ提案で、お客様の悩みを解決するのが生きがい。

将来は、不動産業界の毒蝮三太夫?を目指しているというウルトラマン好き(毒蝮三太夫さんは、ウルトラマンシリーズでアラシ隊員・フルハシ隊員を演じました)の特撮育ちでありながら、意外とロマンチストな一面もあり。

「お客様に心強い」と言われることに喜びを感じつつ、常に緊張感を忘れないように心掛けている。

日々、新しい知識を求めており、様々な記事・書籍・セミナー等で法改正情報や知識を収集するのが「ライフワーク」である。

サービス精神旺盛なのか、ネガティブ情報も含め、徹底的に情報開示をする為、提案時間は長め(平均3時間)である。勿論、お客様のご予定に合わせて時間は調節していますのでご安心下さい。

【資格】上級宅建士・2級ファイナンシャル・プランニング技能士(AFP・日本FP協会認定)等

もっと詳しく知りたい方はこちらから

ご相談はこちらから

【WEBセミナー】家を買うなら知っておきたい情報セミナー

高額な不動産・住宅購入時にはしっかりとお金の戦略をたてる必要があります。

しかしながら、不動産業者や金融機関の提案は、立場上どうしてもポジショントークになりがちです。

FPへの相談も、不動産に精通していないFPさんの場合、???な提案、一般論でしかない、結局ポジショントーク?ということも多いです。

不動産業界15年超でAFP資格者でもある不動産エージェントが、正しいお金の戦略のポイントをポジショントーク一切なしで、実際の事例を交えながらレクチャー致します。

・正しい予算の考え方

・住宅ローン金利の選び方

・ライフプランニング・資金計画の重要性

【売り込み一切なし!情報満載で売り込む暇がそもそもありません】

江戸川不動産情報館のセミナーは、不動産購入を「目的」ではなく「手段」にするセミナーです。セミナーでは、売り込みは一切ありません。お客様の貴重なお時間を頂きますので、徹底的に不動産の賢い購入術(買ってはいけない物件・不動産価格の決まり方等)、不動産業界の仕組み(不動産屋に騙されない方法等)を時間いっぱいにお伝えします。その為、物件を売り込む暇はありません。セミナー受講後、弊社をご利用するかしないかご判断下さい。不満足の場合は、一切の連絡をしない事をお約束致します。

【セミナーでお話しする内容】

「貯蓄になる家?負債になる家?」「不動産の資産価値とは?」

「生き残る街?捨てられる街?」「買ってはいけない物件」

「バイヤーズエージェントって何者?」「不動産の買い時はいつ?」

「家余り 人口減少時代の家探し」

「不動産業界の仕組み」

「不動産営業マンの思考」

「不動産事業者の大好きな儲かる物件とは?」

「購入予算の考え方」「金利の選び方」

and more