住宅ローン退職金一括返済について考える

江戸川区の不動産エージェント江戸川不動産情報館・金野秀樹(コンノヒデキ)です。

本日のテーマは「住宅ローン退職金一括返済」についてです。

参考にして下さい。

目次

住宅ローン退職金一括返済はライフプランニング次第

近年、50~60代で住宅ローンの返済に悩む方が増えているそうです。

一社による終身雇用が終焉を迎えつつある現在、住宅ローンを組む際には、退職金で一括返済の計画には注意が必要です。

例え、住宅ローン退職金が完済されたとしても、人生がゴールになるわけではありません。

そのため、不動産・住宅購入時には、きっちりとライフプランニングを実施して、計画的な住宅ローンの返済計画を立てるようにしましょう。

老後を見据えて余裕のある返済計画を立てよう

住宅ローンを借入した30~40代のころは収入が右肩上がりに順調に伸びたが、55歳前後の役職定年や60歳以降の定年後の継続雇用などで収入減となり、返済の負担が重くなる例が多いといいます。

近年、50~60代の住宅ローンの負債額が増加しています。

総務省の家計調査によりますと、住宅・土地関連の負債額(負債のある2人以上世帯の平均)は、50代は2019年で1045万円と3年連続で1000万円台、60代は706万円と10年前に比べ約12%増えました。

日銀によるマイナス・ゼロ金利政策で住宅ローンの実行金利が大幅に低下しているため、比較的高齢でもローンを借りやすい環境にあることが要因のようです。

晩婚化で借入年齢が高齢化

近年は、晩婚化などの影響により、住宅を購入する年齢が高齢化しており、40代で初めてローンを組む人が増えています。

そのような方は、40代では収入が増えているタイミングかもしれませんが、50~60代で減収となってしまうと、余裕を持った住宅ローンの返済計画でない限り、家計が苦しくなってしまう懸念が出てきます。

高齢化社会である現代、老後資金を忘れてはいけない

国土交通省の住宅市場動向調査によりますと、注文住宅・分譲マンションを初めて購入した世帯主の平均年齢はここ数年、40歳前後で推移しています。

2012年度は、37~38歳だったのに比べ2~3歳ほど上昇しました。

初購入時の住宅ローンの平均額は3000万円前後、40歳で期間35年・金利1.3%で借りる場合を試算すると、65歳時点のローン残高は約1000万円になります。

退職金を受け取ったとき、多くの方がまず考えてしまうのが、住宅ローンの一括繰り上げ返済です。

厚生労働省の調査によると、大卒45歳以上の退職給付額(勤続20年以上、時系列で比較可能ベース)は2018年で1788万円、仮に残債が1000万円なら一括返済は十分に可能です。

しかしながら、老後資金の準備が出来ていない方は、手元資金が少ないと不安が付きまといます。

長寿化で公的年金だけではままならない

男性の4人に1人、女性の2人に1人が90歳まで生きる時代、公的年金だけでは家計が赤字になります。

多くの高齢世帯は、貯蓄を取り崩しながら生活しています。

もし退職金の大半を住宅ローンの返済に使ってしまった場合、老後の医療・介護などの急な出費に備える貯蓄がままなりません。

退職金も10年前と比較すると、約500万円ほど減っている為、老後の生活資金のために温存しておく方が無難と言えるかもしれません。

しかしながら、住宅ローンの毎月の返済は完済まで続きます。

とはいうものの、一括返済で手元資金がなくなるよりは、急な出費に対応が出来るようになります。

住宅購入時にはライフプランニングを忘れない

前述した退職金による住宅ローン一括返済問題のポイントは、不動産・住宅購入時に遡ります。

不動産・住宅購入を検討される際に、きっちりとライフプランニングで人生の三大支出である「住宅支出」「教育支出」「老後支出」を見える化した上で計画をしていなかった可能性が高いと言えるのです。

住宅購入時には、低金利だからと言って安易に購入の決断をしてはいけません。

ライフプランニング・資金計画を十分に行い、余裕を持った返済計画を立てましょう。

資産価値を重視した買い方ならリスクを減らせる

売却時に、資産価値が維持されていて、住宅ローンの残債を上回る金額で売却出来るなら選択肢は広がります。

例えば、住み替え時、現在の住まいの売却価格で住宅ローンを完済し、お子様の独立などでライフスタイルが変わるのであれば、夫婦二人に十分な広さの住まいに移るのも一案と言えるでしょう。

ご参考までに資産価値関連の記事をご紹介しておきます。

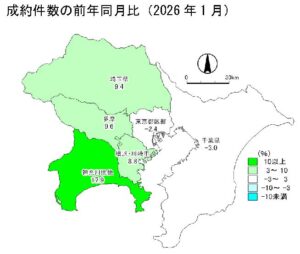

2026年1月の不動産相場「中古マンション」

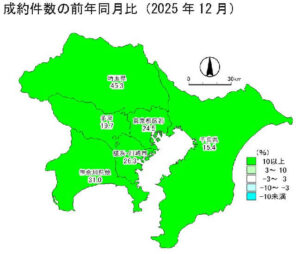

2025年12月の不動産相場「中古戸建」

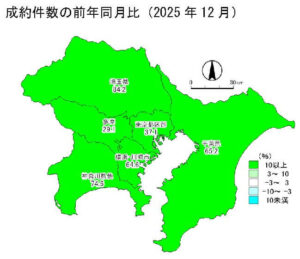

2025年12月の不動産相場「中古マンション」

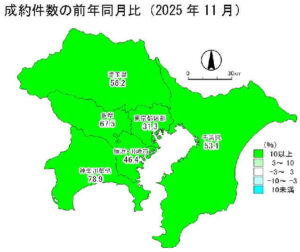

2025年11月の不動産相場「中古戸建」

2025年11月の不動産相場「中古マンション」

2025年10月の不動産相場「中古戸建」

江戸川不動産情報館は、買主様の為の不動産エージェント「バイヤーズエージェント」として、今後も不動産関連の情報を発信していきます。

不動産エージェントとWEB作戦会議

オンラインで不動産エージェントとWEB作戦会議をしてみませんか?

この記事を書いた不動産エージェント

【氏名】金野 秀樹(こんの ひでき)

業界歴15年を超えるベテランエージェント!

歯に衣着せぬ提案で、お客様の悩みを解決するのが生きがい。

将来は、不動産業界の毒蝮三太夫?を目指しているというウルトラマン好き(毒蝮三太夫さんは、ウルトラマンシリーズでアラシ隊員・フルハシ隊員を演じました)の特撮育ちでありながら、意外とロマンチストな一面もあり。

「お客様に心強い」と言われることに喜びを感じつつ、常に緊張感を忘れないように心掛けている。

日々、新しい知識を求めており、様々な記事・書籍・セミナー等で法改正情報や知識を収集するのが「ライフワーク」である。

サービス精神旺盛なのか、ネガティブ情報も含め、徹底的に情報開示をする為、提案時間は長め(平均3時間)である。勿論、お客様のご予定に合わせて時間は調節していますのでご安心下さい。

【資格】上級宅建士・2級ファイナンシャル・プランニング技能士(AFP・日本FP協会認定)等

もっと詳しく知りたい方はこちらから

ご相談はこちらから

【WEBセミナー】家を買うなら知っておきたい情報セミナー

高額な不動産・住宅購入時にはしっかりとお金の戦略をたてる必要があります。

しかしながら、不動産業者や金融機関の提案は、立場上どうしてもポジショントークになりがちです。

FPへの相談も、不動産に精通していないFPさんの場合、???な提案、一般論でしかない、結局ポジショントーク?ということも多いです。

不動産業界20年超でAFP資格者でもある不動産エージェントが、正しいお金の戦略のポイントをポジショントーク一切なしで、実際の事例を交えながらレクチャーいたします。

・正しい予算の考え方

・住宅ローン金利の選び方

・ライフプランニング・資金計画の重要性

【売り込み一切なし!情報満載で売り込む暇がそもそもありません】

江戸川不動産情報館のセミナーは、不動産購入を「目的」ではなく「手段」にするセミナーです。セミナーでは、売り込みは一切ありません。お客様の貴重なお時間を頂きますので、徹底的に不動産の賢い購入術(買ってはいけない物件・不動産価格の決まり方等)、不動産業界の仕組み(不動産屋に騙されない方法等)を時間いっぱいにお伝えします。その為、物件を売り込む暇はありません。セミナー受講後、弊社をご利用するかしないかご判断ください。不満足の場合は、一切の連絡をしない事をお約束いたします。

【セミナーでお話しする内容】

「貯蓄になる家?負債になる家?」「不動産の資産価値とは?」

「生き残る街?捨てられる街?」「買ってはいけない物件」

「バイヤーズエージェントって何者?」「不動産の買い時はいつ?」

「家余り 人口減少時代の家探し」

「不動産業界の仕組み」

「不動産営業マンの思考」

「不動産事業者の大好きな儲かる物件とは?」

「購入予算の考え方」「金利の選び方」

and more